美国量化宽松货币政策对中国经济政策不确定性的影响研究——基于TVP-VAR模型的实证分析

内容提要

文章以2024年美联储连续降息、开启新一轮宽松周期为研究背景,采用时变参数向量自回归(TVP-VAR)模型,实证检验2003—2024年美国量化宽松货币政策(QE)对中国经济政策不确定性(EPU)的动态影响。研究发现,美国QE通过通胀、大宗商品价格、贸易及汇率渠道对中国EPU产生显著的时变外溢效应:短期内,美国QE抑制中国通胀但加剧中国EPU;中长期内,大宗商品价格上升进一步推高EPU;贸易渠道在短中期降低中国EPU,但长期呈现负向溢出;汇率渠道的积极效应则随周期推移逐渐减弱。基于此,文章提出动态货币政策调整、贸易结构优化与增强汇率弹性等政策建议,以期为应对国际货币政策外溢效应提供参考。

一、研究背景与文献综述

经济政策不确定性(Economic Policy Uncertainty, EPU)是指由于政府政策的频繁调整、方向不明或执行效果难以预测,导致市场主体在决策时面临的风险和不可预见性。它通常反映政策环境的不稳定性对经济运行、投资和消费行为的潜在影响。

2024年美联储连续降息,标志着其货币政策进入新一轮宽松周期。美国量化宽松货币政策(QE)的调整不仅影响其国内经济,还通过多种渠道对全球经济产生外溢效应,尤其是对中国这样的新兴经济体。在此背景下,中国EPU可能显著波动,进而影响宏观经济稳定与政策制定。因此,探究美国QE对中国EPU的时变影响,对于中国应对国际政策外溢、优化宏观调控具有重要意义。

本文构建TVP-VAR模型实证分析2003—2024年美国QE对中国EPU的时变影响,旨在填补现有研究空白,为政策制定提供科学依据。

二、模型构建和指标选取

(一)TVP-VAR模型设立

TVP-VAR模型,全称为时变参数向量自回归模型,属于计量经济学领域的一种模型,目的在于捕获经济变量之间的动态关系及其随时间变化的特性。由于美国QE对中国经济指标的影响具有显著的时变性,本文采用TVP-VAR模型分析美国QE对中国EPU的动态影响,并考察其通过不同传导渠道产生的时变效应。

(二)数据选取和指标构建

本文基于2003年至2024年的月度数据来构建模型,以采用文本分析方法(Baker等,2016)构建的中国EPU指数作为衡量中国EPU的核心指标。此外,本文选取了美联储的资产负债表规模(FED)作为美国QE的代理变量。在评估美国QE对中国EPU的影响时,分别采用了中国居民消费价格指数(CPI)、中国生产价格指数(PPI)、中国进出口总额(EX)以及人民币实际有效汇率(RER)作为通货膨胀、大宗商品价格、贸易和汇率影响途径的代表指标。考虑到中国PPI直接受到大宗商品价格波动的影响,本文将其作为衡量大宗商品价格波动的代理指标。

三、实证分析

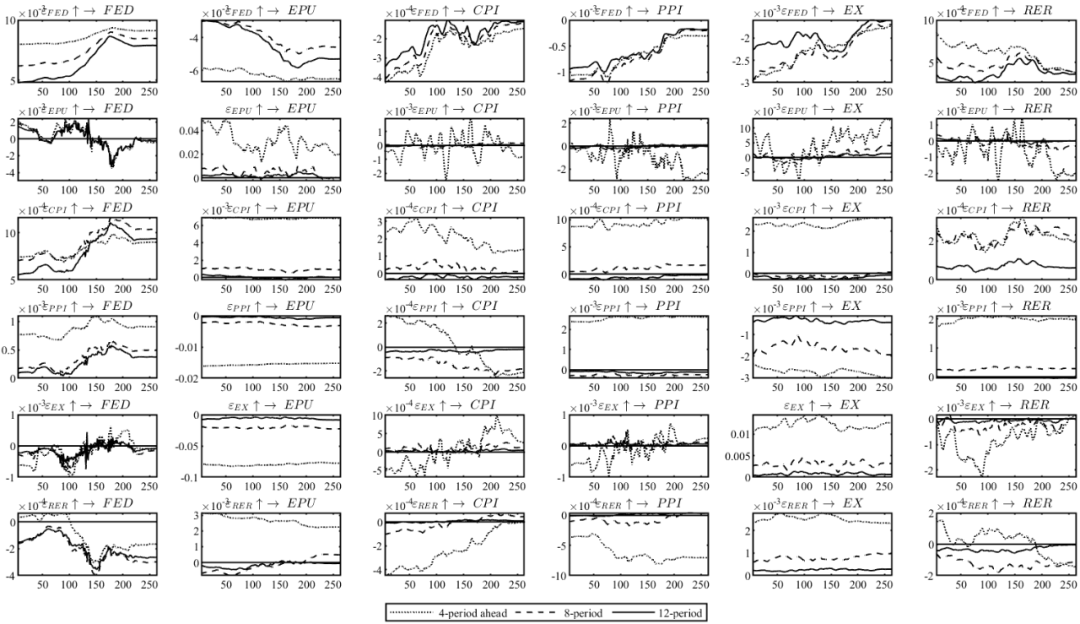

(一)不同期限的时变参数脉冲响应分析

图1展示了不同时间滞后条件下各变量的脉冲响应变化趋势。由于本文所采用的数据为月度数据,因此设定的滞后时长为4个月、8个月和12个月,分别对应滞后4期、8期和12期。这些安排的目的是为了捕捉外部冲击在短期、中期和长期内对经济的影响。图1清晰地揭示了不同时间段脉冲响应曲线之间的明显差异。图1的第一行展示了美国QE对中国EPU、中国CPI、中国PPI、中国EX以及人民币RER的影响。图1的第二列则展示了这些变量如何作用于中国EPU。因此,本文将重点结合图1的第一行和第二列分析美国QE对中国EPU的外溢效应。

对比图1第一行第三幅图与第二列第三幅图,结果显示,美国QE在短期、中期和长期均抑制了中国CPI;与此同时,中国CPI的下降在各阶段均加剧了中国EPU。美国QE通过压低全球利率和美元贬值,可能减少国际资本流入中国,从而抑制国内通胀压力。然而,中国CPI下降可能反映需求疲软或经济放缓,反而加剧市场对未来政策调整的担忧,推高中国EPU。因此,尽管美国QE短期可抑制中国CPI,但其传导效应通过市场预期和宏观环境变化,最终对中国EPU产生负面溢出。由此可以推断,美国QE可能通过通货膨胀渠道对中国EPU造成了显著的负面效应。

深入分析图1第一行第四图与第二列第四图,发现美国QE在各个时间维度——短期、中期和长期——均对中国PPI产生了不利影响。同时,中国PPI对中国EPU的影响呈现出中期和长期的正向效应,但在短期内却表现为负向效应。综合这些观察可以推断出,美国QE在中长期内通过作用于大宗商品价格,对中国EPU产生了负面的外溢效应;而在短期内,该政策对中国EPU的影响却是正向的。

图1 不同时限的时变参数脉冲响应图

通过分析图1第一行第五图和第二列第五图,观察到美国QE对中国EX的负面影响在短期、中期和长期均有所体现。同时,中国EX对中国EPU的影响在短期和中期表现为负面,而长期则呈现出总体上的正面外溢效应。因此可以推断,美国QE在短期内和中期通过贸易途径对中国EPU产生了正面的外溢效应,但从长期视角来看,却导致了负面的外溢效应。

图1中的第一行第六图和第二列第六图表展示了美国QE对人民币RER在不同时间段——包括短期、中期和长期——所发挥的积极作用,并且这种正面影响随着时间的推移呈现出递减的趋势。然而,自2010年以后,在中期和长期的时间范围内,美国QE对人民币RER的正面作用有所增强,并逐渐接近短期效应。在短期和中期,人民币RER对中国EPU起到了积极作用,但在长期内,其影响在零值附近波动,表明其效应随时间的流逝而减弱。因此,美国QE通过汇率机制,在短期和长期对中国EPU产生了积极溢出效应,尽管这种溢出效应在长期内的稳定性并不显著。

图1第一行第二图展现了美国QE对中国EPU的整体外溢影响。分析结果显示,美国QE对中国EPU的短期外溢效应在方向上呈现波动性特点:从2009年7月到2016年1月,外溢效应表现为负面;而在其他时期则对中国EPU产生了正面影响。同时,在中期和长期,美国QE对中国EPU产生了正向的外溢效应。

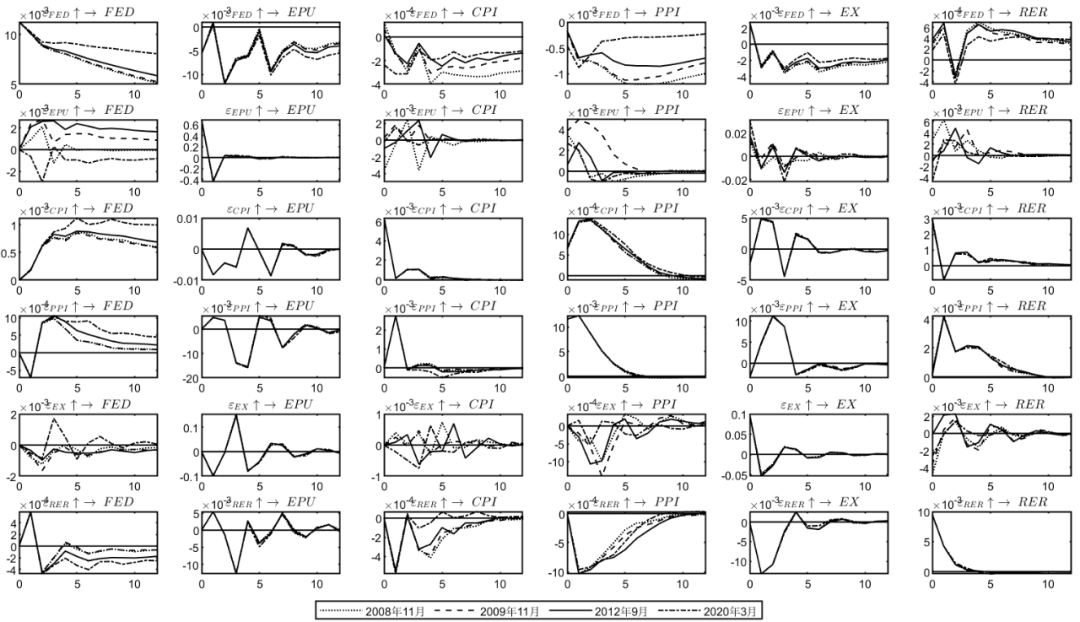

(二)美国QE政策启动时点的溢出效应的脉冲响应分析

TVP-VAR模型的突出优势在于其能够对特定时间点的脉冲响应进行分析。基于此,本文采用TVP-VAR模型来分别考察美联储在2008年金融危机期间逐次推出QE1、QE2、QE3和QE4政策时的脉冲响应情况。

图2第一行第一图揭示了美联储在四轮QE期间的自我脉冲响应。观察结果显示,这四个时间点的脉冲响应模式高度相似,且随着时间的推移,美国QE对自身的效应逐渐降低,这一趋势与经济理论相符。

图2第一行第三图显示,在美联储实施四轮QE的初始阶段,美国QE对中国CPI均产生了显著的抑制效应,表明其可能导致中国通胀水平短期下降。同时,通过分析图2第二列第三图,发现中国CPI对中国EPU的影响在四个阶段均显示出一致性:在第二阶段,中国CPI对中国EPU有显著的正面影响;在第三阶段则转变为明显的负面效应;而在长期范围内,中国CPI对中国EPU的影响则在零值附近波动。因此,美国QE通过影响中国通货膨胀,初期给中国EPU带来了负面外溢效应,中期则转变为正面外溢效应,而在后期,这种外溢效应表现出不稳定性,上下波动。

参照图2第一行第四图,注意到在研究涉及的四个不同时间点上,脉冲响应显示出明显的一致性。在美联储四轮QE计划启动时,美国QE对中国PPI有正面作用,意味着美国QE可能会推高大宗商品价格。但是,这种正面效应在第一期后迅速转变为负面影响,并在随后的时期内维持这种趋势。此外,通过分析图2第二列第四图,发现在这些时间点上,中国PPI对中国EPU的影响最初是正面的,并在第四个周期后开始围绕零值波动。因此,可以推断,在美联储四轮QE计划启动的初期,美国QE通过影响大宗商品价格对中国EPU产生了一定的负面外溢效应,不过这种效应并不持久。

图2 美国QE政策推出时点的脉冲效应

图2第一行第五图揭示了,在美联储四轮QE的起始阶段,美国QE对中国EX的总体影响为正面,然而进入第二阶段后,这种影响迅速转变为负面,并在随后的时期内持续保持这种趋势。通过观察图2第二列第五图,可以发现中国EX对中国EPU的外溢效应在不同阶段呈现出正负交替的模式。因此,美国QE通过贸易渠道对中国EPU的外溢效应在前三个阶段表现为负面,而在后续阶段则波动不定,这种不稳定性可能源于中国EX受到众多外部因素及多国宏观经济政策的影响。当前国际贸易保护主义抬头,中美贸易摩擦持续,若美国重启QE,则预期其通过贸易途径对中国EPU的长期影响将变得更加复杂。

参照图2第一行第六图,注意到,在美联储四轮QE实施期间,脉冲响应结果具有相似性,政策实施初期均显示出美国QE对人民币RER有正面影响,表明美国QE倾向于促使人民币升值。随着时间的推移,这种影响逐渐减弱并趋近于零。进一步观察图2第二列第六图,可以发现人民币RER对中国EPU的影响在美联储四次QE启动时表现出一致的模式:初期为正面影响,随后转为负面影响,中后期在零轴附近波动,影响力度逐渐减弱直至消失。因此,美国QE通过汇率渠道对中国EPU的外溢效应在初期表现为正面,在中后期则表现出一定的波动性,并非恒定不变。

通过分析图2第一行第二图,发现美国QE在实施初期对中国EPU产生了正面效应,然而到了第三阶段,美联储四次QE的脉冲响应均迅速转变为负面影响,到了第五阶段,这种负面外溢效应开始逐渐减弱至零。这表明美国QE在初期增加了中国EPU,而在后期则有助于降低中国EPU。

四、结论和政策建议

结合2024年美联储连续降息开启新一轮宽松周期及中国“金融强国”战略目标,本文提出以下政策建议:

首先,强化货币政策前瞻性与灵活性:密切监测美联储政策动向及国际大宗商品价格波动,动态评估其对国内通胀及工业品价格的传导。综合运用多种政策工具,平抑输入型通胀压力,维护物价稳定,降低政策不确定性。

其次,构建多元化韧性贸易体系:针对美国QE外溢效应的时变性,加速优化贸易结构,提升出口附加值。深化区域经贸合作,拓展新兴市场,降低对单一市场的依赖,增强应对外部政策冲击的能力。

最后,深化汇率市场化改革与宏观政策协同:在美联储宽松周期下,继续增强人民币汇率弹性,完善预期管理机制,缓冲资本流动冲击。加强财政、货币及宏观审慎政策的协调配合,维护宏观经济基本面稳定,筑牢抵御外部不确定性传导的根基,服务于金融强国建设目标。

注:本文受国家社会科学基金一般项目(项目编号:22BJY139;项目名称:“双碳”目标下我国数字碳足迹削减潜力及抵消机制研究)资助。

END作者:赵熙,江西师范大学江西经济发展研究院

原文《美国量化宽松货币政策对中国经济政策不确定性的影响研究——基于TVP-VAR模型的实证分析》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2025.08总第286期。

更多阅读

◆2025年上半年人民币汇率走势回顾及下半年展望

◆债券市场2025年上半年回顾与下半年展望

◆在岸与离岸人民币外汇期权差异分析——以人民币兑美元三个月风险逆转期权为例

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论