别盯着外卖价格战了!背后这门生意更值得关注!

前段时间不是京东和美饿外卖大战嘛,表面上看属于神仙打架,但如果细致分析的话,一个很有潜力的赛道可能正在悄然崛起。

在这场外卖大战背后,暴露出了一个深层次的问题,当平台为抢占市场扩大订单规模时,自营运力的成本瓶颈与效率短板被迅速放大,甚至开始影响平台的盈利情况,加上商家在各平台间的选择开始摇摆,而这正是第三方即配赛道的机遇所在。

因为这个事情,我仔细研究了一下,发现在这个赛道里已经有一家公司开始悄悄领跑了,它就是顺丰同城,短短两个月时间股价上涨超100%。

可能顺丰控股大家更加耳熟,顺丰同城说白了就基于顺丰基本盘衍生出来的同城即时配送赛道,然后独立上市的这么一家企业。

网上有人分析说,顺丰同城最近这两个月的大涨,只是因为短期外卖大战导致的,平台溢出单量都被顺丰同城接了,所以市场情绪一片大好。

但在我看来,各大外卖平台之间的大战顶多就是抢点流量,后端配送很多人可能不知道,像目前打的最凶的餐食茶饮,很多头部品牌是和顺丰同城这种第三方直接合作的全渠道配送,根本没有平台的事,平台打的越凶也只是第三方的单量在涨。

另外,关键在于各个平台自己也扛不住自配送的成本了—— 据说美团现在自配的单子都从90% 降到 60% 了,饿了么更不到一半,不是订单多到溢出,是他们主动把单子给了更划算的第三方去配送,成本比平台自己养骑手低多了。

顺丰同城这种第三方因为可以跨平台送全场景的订单,成为基础设施,促进各方降本增效,这才是它能赚钱的根本原因,跟短期的外卖大战没啥直接关系。

-----

之前我对这个行业关注比较少,这几天研究之后发现还真有点意思。今天就试着用大白话给大家聊聊第三方即配行业的代表“顺丰同城”。

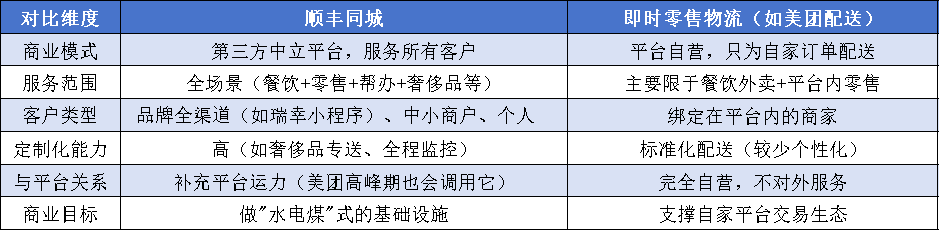

顺丰同城,从名字大家也能看出来,它就是一个同城即时配送的服务商,不绑定任何电商或外卖平台,谁需要送东西它就帮谁送,从奶茶、文件到奢侈品甚至帮你排队,都能搞定。

说白了就是一个独立的第三方“即配平台”,比如餐饮外卖(奶茶、快餐)、同城零售(超市百货、生鲜、药品);近场电商(手机、化妆品、直播买的衣服);近场服务(帮取文件、代排队、快递收派),等等这些它都干。

这也就是说,它赚钱主要来源于商家、平台、个人及快递公司四个渠道。

对商家,它主要接商超、餐饮、奶茶店等各类商家的订单,特别是需要做服务差异化和私域等渠道差异化的连锁商家,以及需要灵活配送的中小商家。

对平台,针对那些没有运力的平台,比如抖音、微信,开展全生态合作,帮助他们建运力。其次,美饿等平台,虽然自身有运力,但自营配送确实是高成本,所以他们物流侧也一直在亏损,就像上面说的,需要第三方来帮他们降本。

对个人,就是帮忙送文件、送鲜花蛋糕、代买东西、帮排队。

对快递,可以帮顺丰、三通一达做“最后一公里”配送。比如两端的收派,特别是快递爆仓时临时支援。

说到这里大家应该就能明白,顺丰同城的生意模式和美团京东这种自有的“即时零售物流”相比,最大的不同首先就是“不站队”的中立定位。

很多美团商家之所以不用美团自有的外卖系统,就是为了不被绑定,降低对美团的依赖,最重要的是商家可以自己掌握客户的数据。

-----

换个角度来说,什么样的商家会用顺丰同城而不是美团或者京东的即时物流。

我认为主要有这么几类。

1,想做定制化配送、复杂配送的商家。

2,想做私域流量和想要客户数据的商家。

3,怕被平台要求二选一的商家。

4,具有全渠道订单的店家。

举个例子,如果一个品牌只在美团上做生意,可能会和美团的物流体系高度绑定,但也可能被平台压榨。

可如果这个品牌不只与美团合作,还在抖音、快手、小程序等多种渠道做生意,那么顺丰同城这种第三方配送反就更合适一些,毕竟第三方的物流体系可以适用多种销售渠道,助力品牌进行更灵活的全渠道布局,覆盖更多用户。

这也就理解了,为什么瑞幸咖啡、霸王茶姬、麦当劳、肯德基、山姆超市这种全国知名商家指定用顺丰同城去进行配送了。

所以我觉得,顺丰同城和平台自营的零售物流表面上看似生意模式差不多,但本质看,它们卡的并不是一个档位。平台自营运力更倾向于服务自身生态内的订单,形成闭环,而顺丰同城这种第三方即配则是以开放的模式为各类商家,乃至平台和其他物流方提供灵活的解决方案,这也是第三方即配能成为即时零售市场“基础设施”的重要因素。

所以说,流量平台和第三方即配企业之间不光没有竞争,反而还可以一起把蛋糕做大做强,2023年我国即时零售规模就已经高达6500亿元,预计到2030年即时零售规模将会突破2万亿。整个行业的复合增速一直保持两位数,成长速度非常快,第三方即配作为即时零售的基础设施,必然也会分得更大的蛋糕。

历史也能告诉我们答案,在电商时代的背景下,很多第三方快递伴随而生,经过十几年的发展,通过高效的资源利用和运营效率,做出规模效应。那同样在未来即时零售的时代里,像顺丰同城这种具有规模效应的第三方公司也会成为该赛道的领先地位,占据较大的市场份额。

也许正是因为这个背景,顺丰同城在2024年即时配送订单量同比增长超30%,营收达157.5亿元(较2021年翻倍),单位订单成本因规模扩大而降低,这已经大大的领先其他同类即配公司了。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

虽然我们关注到这家公司是因为外卖大战。但有一个数据是不容忽视的,顺丰同城的KA客户合作市占一直遥遥领先,去年一年顺丰同城就新增合作门店超7500家,并且与山姆会员商店、肯悦咖啡、阿嬷手作等多个不同行业的品牌商家达成合作,新签订单收入实现高双位数增长。

而且它在2024年同行还在亏损的时候,净利润就达到了1.3亿元,同比增长162%,连续两年盈利,活跃商家规模同比增长39%。情绪也许会让人感性,但数据是不会骗人的。

而且以上数据都是在2024年大环境不好的背景下发生的。

如果从整个顺丰的版图来看,顺丰控股自己在年报也表述过,即时配送业态是目前顺丰增长最快的一个业务。而且因为顺丰本身也是做第三方物流起家的,多年来打下的渠道基本盘和优质客户群,也使得顺丰同城B+C+最后一公里各方面都相互促进,均衡发展。有点1+1+1>3的意思。

我估计顺丰之所以把这一块业务独立拆分出来上市也是料想到这一个业态能再创出一番新天地。

虽然,这家公司短期情绪比较高涨,不过抛去涨幅和估值不说,这是一家值得我们关注的公司,特别未来的某一天当即时零售单量和电商单量持平甚至超过的时候,即时配送行业是否也会像第三方快递一样,跑出千亿市值的公司,值得我们期待,后续可以实时动态的跟踪一下。

股票市场变化这么大,说不准以后有不错的机会呢。就像咱们当初第一次关注小米的时候虽然也不在最低位,但经历过几次大跌之后,才使得我们有更好的机会积累筹码,但这些前提条件是需要我们在自选股里储备一些公司。

全文完。

如何判断股票见顶....以上内容,不构成投资依据,仅供参考,如果对您有点滴帮助,欢迎转发或点击右下角的“♡”。

暂时没有评论